ดูเวอร์ชั่นเต็มได้ที่กลางเว็บไซต์ 👇

10 ยักษ์ใหญ่ประกันชีวิตในไทย

Share

จากสถานการณ์โควิด-19 ส่งผลให้ประชาชนเริ่มหันมาใส่ใจสุขภาพ และความปลอดภัยของชีวิตมากขึ้น ซึ่งในช่วงครึ่งปีแรก 64 (ม.ค.-มิ.ย.64) พบว่าภาพรวมธุรกิจประกันชีวิตไทยมีเบี้ยประกันภัยรับรวม 294,897 ล้านบาท เพิ่มขึ้น 3.13% จากช่วงเดียวกันปีก่อน

ซึ่งเบี้ยประกันชีวิตดังกล่าว หากคิดเบี้ยประกันภัยรับรายใหม่จะมีจำนวน 83,745.52 ล้านบาท เพิ่มขึ้น 9.88% ส่วนเบี้ยประกันภัยรับปีต่อไปมีจำนวน 211,151.05 ล้านบาท เพิ่มขึ้น 0.68% เมื่อเทียบกับช่วงเดียวกันปีก่อน

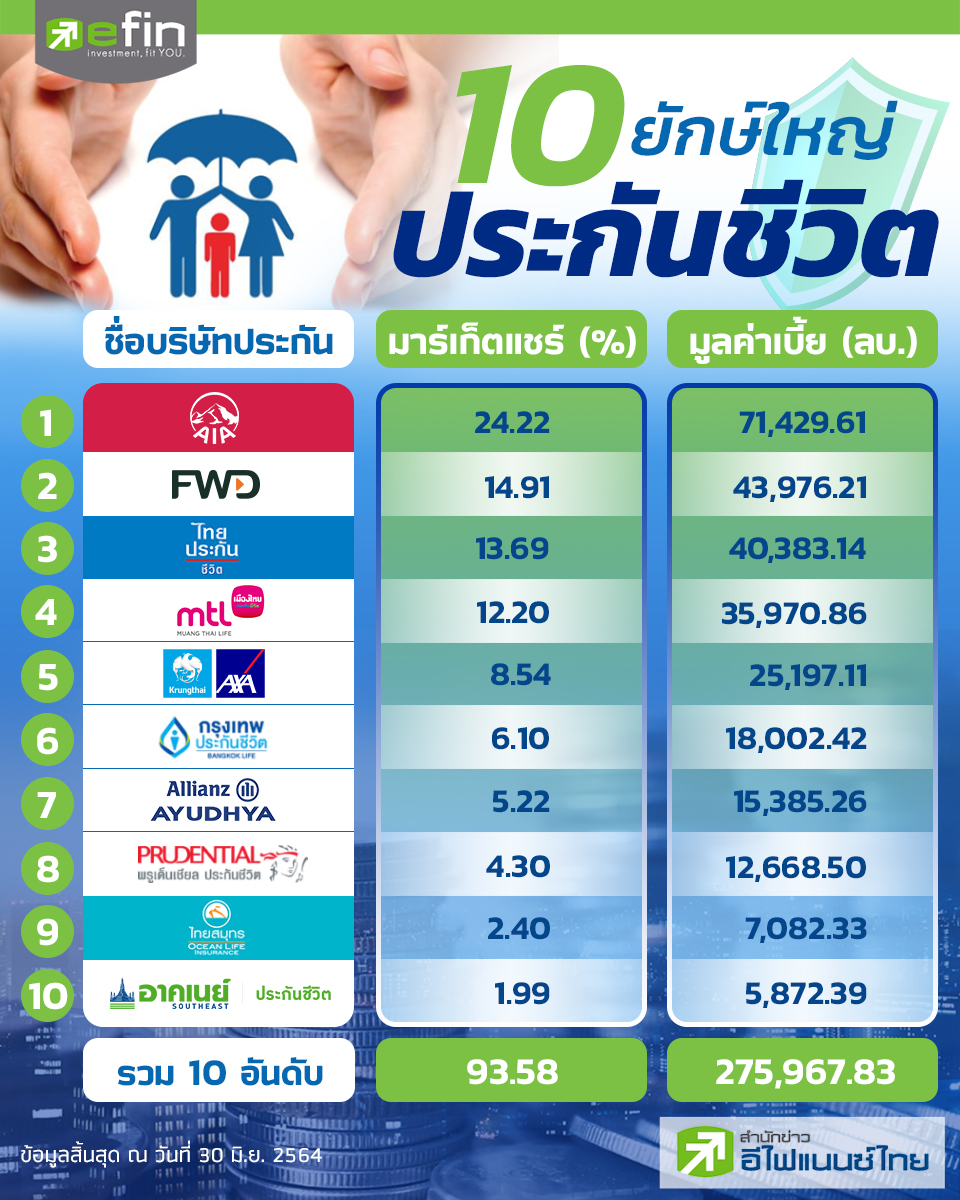

แล้วรู้หรือไม่ว่า 10 อันดับแรกของบริษัทประกันชีวิตในไทย ที่มีเบี้ยประกันชีวิตมากที่สุดคือเจ้าใดบ้าง ทีมข่าว “สำนักข่าวอีไฟแนนซ์” จึงได้สำรวจข้อมูลจากสมาคมประกันชีวิตไทย โดยมีรายละเอียดดังนี้

ซึ่งหากคิดเพียง 5 อันดับแรกคือ เอไอเอ ประเทศไทย , บริษัท เอฟดับบลิวดี ประกันชีวิต จำกัด (มหาชน) , บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) , บริษัท เมืองไทยประกันชีวิต จำกัด (มหาชน) และบริษัท กรุงไทย-แอกซ่า ประกันชีวิต จำกัด (มหาชน) จะมีส่วนแบ่งการตลาด(มาร์เก็ตแชร์) ของภาคธุรกิจประกันชีวิตแล้วถึง 73.57% หรือประมาณ 2.17 แสนล้านบาท

ทั้งนี้สำหรับ 10 อันดับมาร์เก็ตแชร์เบี้ยประกันชีวิตไทยดังกล่าว คิดจากบริษัทประกันชีวิตทั้งหมด 21 ราย แต่อย่างไรก็ตามสมาชิกสมาคมประกันชีวิตไทยมีจำนวนทั้งสิ้น 22 ราย ซึ่ง 1 ในนั้นไม่รวมอยู่ในข้อมูลเบี้ยประกันชีวิตดังกล่าว เนื่องจากเป็นผู้รับประกันภัยต่อ นั้นคือ บริษัทไทยรับประกันภัยต่อ จำกัด (มหาชน)

โดยในปี 64 นี้ สมาคมประกันชีวิตไทย คาดการณ์ภาคธุรกิจประกันชีวิตประกันภัยมีเบี้ยรับรวมอยู่ระหว่างประมาณ 5.9- 6.1 แสนล้านบาท หรือลดลง 1% ถึงเพิ่มขึ้น 1% จากปี 63 ซึ่งเป็นการคาดการณ์แบบระมัดระวัง (Conservative) เนื่องจากทิศทางสถานการณ์การระบาดโควิด-19 ยังมีจำนวนผู้ติดเชื้อสูงจากการระบาดระลอกใหม่ในช่วงหลายเดือนที่ผ่านมา

6 เรื่องต้องรู้ ซื้อประกันสุขภาพอย่างไรให้คุ้มที่สุด

![]() Posted On 19 เมษายน 2567

Posted On 19 เมษายน 2567

การทำประกันสุขภาพเป็นอีกหนึ่งตัวช่วยสำคัญในการบริหารความเสี่ยงด้านค่าใช้จ่ายที่อาจเกิดขึ้นจากเหตุการณ์ไม่คาดฝัน เมื่อตัดสินใจจะเลือกทำประกันสุขภาพสักฉบับ หลายคนมักมีคำถามตามมามากมาย เช่น ประกันสุขภาพคุ้มครองอะไรบ้าง เงื่อนไขต่าง ๆ ของประกันสุขภาพมีความซับซ้อนหรือไม่ ควรเลือกซื้อประกันสุขภาพอย่างไรให้เหมาะสมกับตัวเรามากที่สุด และสุดท้ายแล้วควรทำประกันสุขภาพที่ไหนดี ถึงจะมั่นใจได้

จากหลากหลายความกังวลและคำถามอีกมากมาย วันนี้ Krungsri The COACH จะมาช่วยไขทุกข้อข้องใจเกี่ยวกับประกันสุขภาพ ตั้งแต่ประเภทของประกันสุขภาพ วิธีเลือกประกันสุขภาพให้ตอบโจทย์ความต้องการของแต่ละบุคคล ไปจนถึงเงื่อนไขสำคัญที่ต้องรู้ เพื่อให้คุณสามารถตัดสินใจเลือกประกันสุขภาพได้อย่างครอบคลุม คุ้มค่า และเหมาะสมกับตัวเองมากที่สุด อ่านจบครบในที่เดียว

ประกันสุขภาพคืออะไร?

ประกันสุขภาพ คือ ประกันที่ให้ความคุ้มครองเรื่องค่าใช้จ่ายในการรักษาพยาบาล โดยเมื่อเกิดค่ารักษา หรือมีการเจ็บป่วยขึ้นตามเงื่อนไข บริษัทประกันจะเป็นผู้ออกเงินค่ารักษาให้ หรืออาจจะมีการจ่ายเงินชดเชยให้กับตัวเราตามเงื่อนไขของวงเงินที่เราได้ทำไว้

ข้อดีของการซื้อประกันสุขภาพ

การซื้อประกันสุขภาพ นอกจากช่วยแบ่งเบาภาระค่าใช้จ่ายเมื่อเจ็บป่วย ยังมีข้อดีอีกหลายด้านที่ทำให้คุณอุ่นใจได้มากขึ้น ยกตัวอย่างเช่น

- ช่วยลดความกังวลเรื่องค่ารักษาพยาบาลที่อาจสูงเกินรับไหว

- เข้าถึงการรักษาพยาบาลที่มีคุณภาพ และโรงพยาบาลที่ต้องการได้

- มีเงินชดเชยรายได้กรณีต้องหยุดงานเพื่อพักรักษาตัว (ขึ้นอยู่กับแผนประกัน)

- สามารถใช้สิทธิลดหย่อนภาษีได้ตามเงื่อนไขของกรมสรรพากร

- ช่วยให้การวางแผนการเงินในระยะยาวไม่สะดุดจากค่าใช้จ่ายด้านสุขภาพที่ไม่คาดคิด

ประกันสุขภาพคุ้มครองอะไรบ้าง?

เพื่อให้เข้าใจชัดเจนว่าประกันสุขภาพคุ้มครองอะไรบ้าง ก่อนตัดสินใจเลือกแผนประกันสุขภาพ เรามาดูกันว่า โดยทั่วไปแล้ว ความคุ้มครองหลัก ๆ ของประกันสุขภาพครอบคลุมเรื่องใดบ้าง ซึ่งมักจะแบ่งเป็น 4 กลุ่มความคุ้มครอง ดังนี้

1. กลุ่มคุ้มครองค่ารักษาพยาบาล

เป็นกลุ่มที่จะจ่ายเงินค่ารักษาพยาบาล เมื่อเราเป็นผู้ป่วยนอก หรือเป็นผู้ป่วยใน (กรณีนอนพักรักษาตัวในโรงพยาบาล) ตามเงื่อนไขที่กำหนด

2. กลุ่มเงินชดเชยรายวัน

เป็นกลุ่มที่จะจ่ายเงินชดเชยให้เราเป็นรายวัน เมื่อเรานอนพักรักษาตัวในโรงพยาบาลในฐานะผู้ป่วยใน

3. กลุ่มเงินก้อนโรคร้ายแรง

เป็นกลุ่มที่จะจ่ายเงินก้อนให้เราตามวงเงินที่เลือก เมื่อตรวจพบว่าเราเป็นโรคร้ายแรงตามเงื่อนไขที่กำหนด

4. กลุ่มคุ้มครองอุบัติเหตุ

เป็นกลุ่มที่จะจ่ายเงินก้อนให้เราตามวงเงินที่เลือก เมื่อเราเกิดเจ็บป่วย สูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิตจากกรณีอุบัติเหตุ ตามเงื่อนไขที่กำหนด

วิธีเลือกประกันสุขภาพให้ตอบโจทย์ความต้องการ

การเลือกแผนประกันสุขภาพที่เหมาะสมกับตัวเองนั้นเป็นสิ่งสำคัญ เพื่อให้ได้รับความคุ้มครองที่ตรงจุดและคุ้มค่ากับเบี้ยประกันที่จ่ายไป การทำความเข้าใจวิธีเลือกประกันสุขภาพอย่างละเอียดจึงเป็นขั้นตอนที่ไม่ควรมองข้าม ลองพิจารณาตามขั้นตอนเหล่านี้

1. ประเมินค่าใช้จ่ายในการรักษาพยาบาลของโรงพยาบาลที่เลือก

ก่อนจะเลือกประกันสุขภาพ ลองสำรวจดูว่า หากเกิดเหตุฉุกเฉินต้องเข้ารักษาตัวในโรงพยาบาล เราจะเลือกเข้าโรงพยาบาลไหน ซึ่งอาจจะเป็นโรงพยาบาลใกล้บ้าน หรือที่ทำงาน และที่โรงพยาบาลแห่งนั้นมีค่ารักษารายการหลัก ๆ ประมาณเท่าไหร่ เช่น ค่าห้อง หรือค่ารักษากรณีเป็นโรคร้ายแรง เป็นต้น

2. สำรวจสวัสดิการความคุ้มครองด้านค่ารักษาพยาบาลที่เรามีอยู่

จากนั้นกลับมาสำรวจว่าประกันสุขภาพที่สนใจคุ้มครองอะไรบ้างจากสวัสดิการต่าง ๆ ที่เรามีอยู่ ทั้งจากที่ทำงาน หรือจากภาครัฐ ว่ามีรายการอะไรบ้าง เป็นวงเงินเท่าไหร่ มีโรคอะไรบ้างที่ครอบคลุมและเพียงพอกับค่ารักษาของโรงพยาบาลที่เราเลือกหรือไม่ เราควรวางแผนประกันสุขภาพเผื่อหลังเกษียณ เพราะประกันสุขภาพกลุ่มของบริษัทจะไม่ได้คุ้มครองเมื่อเราพ้นสภาพพนักงานแล้ว นอกจากนี้โรคที่ประกันกลุ่มคุ้มครองมักจะเป็นโรคทั่ว ๆ ไป หากเรากังวลเรื่องโรคร้ายแรงที่ต้องมีการรักษาต่อเนื่อง ประกันกลุ่มของบริษัทอาจมีวงเงินไม่เพียงพอ

3. เลือกแบบประกัน และวงเงินที่ตอบโจทย์ความคุ้มครองส่วนที่ยังขาด

หากเราพบว่า ความคุ้มครองที่เรามีนั้นไม่เพียงพอกับค่าใช้จ่ายของโรงพยาบาลที่เราเลือก ก็ให้พิจารณาทำประกันสุขภาพในส่วนที่ยังขาดอยู่ โดยเฉพาะในส่วนของกลุ่มคุ้มครองค่ารักษาพยาบาลที่ต้องมีเป็นอันดับแรก รวมถึงเงินก้อนกรณีเป็นโรคร้ายแรง สำหรับเป็นทุนค่ารักษาหรือค่าใช้จ่ายที่อาจเกิดขึ้นนอกโรงพยาบาล เมื่อกลับมารักษาตัวที่บ้านต่ออีกด้วย

4. ประเมินค่าเบี้ยประกันที่เหมาะสม ทั้งค่าเบี้ยปัจจุบัน และที่ต้องจ่ายในอนาคต

รวบรวมค่าเบี้ยประกันทั้งหมดที่เราต้องจ่ายตามวงเงินที่เราเลือกทำว่าเป็นเท่าไหร่ ประเมินดูแล้วเราจ่ายค่าเบี้ยประกันไหวไม่รู้สึกเป็นภาระหรือไม่ เบื้องต้นอาจประเมินเป็นสัดส่วนจากรายได้ของเราว่าค่าเบี้ยประกันสุขภาพที่จ่ายควรจะอยู่ประมาณ 5-10% ของรายได้ทั้งปี หากค่าเบี้ยสูงกว่านี้เราอาจจะต้องปรับลดวงเงินความคุ้มครองบางรายการลง ให้เหลือเฉพาะเท่าที่จำเป็นจริง ๆ และควรจะดูข้อมูลค่าเบี้ยในอนาคตเมื่อเราอายุมากขึ้นด้วย เพื่อให้แน่ใจว่าเราจะสามารถจ่ายค่าเบี้ยประกันไหวไปตลอดสัญญา หรือหากคนที่มีสวัสดิการอยู่แล้ว อาจมองหาประกันสุขภาพที่มีวงเงินความรับผิดส่วนแรก (Deductible) มาเสริมเพื่อเป็นส่วนลดเบี้ยประกันในช่วงที่ยังมีสวัสดิการอยู่

ซื้อประกันสุขภาพต้องดูอะไรบ้าง? เช็ก 6 เงื่อนไขและข้อยกเว้นที่ควรรู้ก่อนทำประกันสุขภาพ

ก่อนไปถึงคำถามที่ว่าซื้อประกันสุขภาพที่ไหนดี Krungsri THE COACH ได้สรุปเงื่อนไขและข้อยกเว้นที่ควรทราบในการซื้อประกันสุขภาพต้องดูอะไรบ้าง มาไว้ทั้ง 6 ข้อ ดังนี้

1. ข้อยกเว้นการเจ็บป่วยที่ทางบริษัทประกันจะไม่คุ้มครอง

ได้แก่ การเจ็บป่วย โรคเรื้อรัง หรือโรคประจำตัวที่เคยเป็นมาก่อนหน้า และยังมีโอกาสเกิดขึ้นได้ในปัจจุบัน ทั้งนี้เงื่อนไขประกันสุขภาพและข้อยกเว้นต่าง ๆ ขึ้นอยู่กับบริษัทประกันฯ

2. ระยะเวลารอคอย*

เมื่อรับประกันแล้ว จะมีเงื่อนไขข้อกำหนดเรื่องระยะเวลารอคอยของแต่ละโรค ดังนี้

- โรคทั่วไป จะมีระยะเวลารอคอยตั้งแต่ 30 – 90 วัน (ขึ้นอยู่กับบริษัทประกัน)

- กลุ่มโรคร้ายแรง เช่น เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด จะมีระยะเวลารอคอย 120 วัน

- สำหรับภาวะแทรกซ้อนหลังการคลอดบุตร จะมีระยะเวลารอคอย 1 ปี นับตั้งแต่กรมธรรม์อนุมัติ

ดังนั้น หากเจ็บป่วยจากโรคใด ๆ ในช่วงระยะเวลาดังกล่าว ประกันก็จะไม่คุ้มครอง จนกว่าจะเลยช่วงระยะเวลารอคอยแล้วเท่านั้น ยกเว้นการเจ็บป่วยหรือเสียชีวิตจากกรณีอุบัติเหตุ บริษัทประกันจะคุ้มครองทันที

*ขึ้นอยู่กับเงื่อนไขความคุ้มครองของกรมธรรม์

3. การสืบประวัติการรักษา

แม้จะอยู่ในระยะเวลาที่ประกันสุขภาพคุ้มครอง หากผู้เอาประกันเจ็บป่วยจากโรคที่บริษัทประกันสงสัยว่าเคยเป็นมาก่อนทำประกันในช่วง 2 – 3 ปี อาจมีโอกาสที่ผู้เอาประกันต้องสำรองจ่ายค่ารักษาไปก่อน ในระหว่างที่บริษัทประกันดำเนินการสืบสอบประวัติของผู้เอาประกัน หากเป็นไปตามเงื่อนไข บริษัทประกันจะชดเชยเงินตามให้ภายหลัง

4. โรงพยาบาลที่รักษาได้

หากไม่แน่ใจว่าโรงพยาบาล หรือสถานพยาบาลที่จะใช้บริการอยู่ในเครือข่ายที่บริษัทประกันครอบคลุมหรือไม่ สามารถตรวจเช็กได้จากข้อมูลโรงพยาบาลคู่สัญญาของบริษัทประกัน

5. ข้อยกเว้นในกรมธรรม์

ตามเงื่อนไขของ ‘มาตรฐานประกันสุขภาพใหม่’ หรือ New Health Standard บริษัทประกัน จะต้องต่อสัญญาความคุ้มครอง หากผู้เอาประกันทำตามเงื่อนไขในทุกกรณี ยกเว้น 3 กรณี ดังนี้

- พบว่าผู้เอาประกันไม่แถลงข้อมูลในใบคำขอเอาประกันตามข้อเท็จจริง

- ผู้เอาประกันเรียกร้องผลประโยชน์ที่เกินความจำเป็นทางการแพทย์

- ผู้เอาประกันเรียกร้องค่าชดเชยรายวันจากทุกบริษัทประกันสูงกว่ารายได้ที่แท้จริง

6. เช็กเงื่อนไข Co-Payment ของประกันสุขภาพ

Co-Payment หรือ การมีส่วนร่วมจ่ายค่ารักษาพยาบาล เป็นเงื่อนไขที่ผู้เอาประกันจะต้องจ่ายค่ารักษาพยาบาลในอัตราเปอร์เซ็นต์ที่กำหนดไว้ในกรมธรรม์ประกันสุขภาพสำหรับการเคลมแต่ละครั้ง โดยจะจ่ายร่วมกับบริษัทประกัน การทำความเข้าใจเงื่อนไข Co-Payment จึงสำคัญมาก เพราะจะมีผลต่อค่าใช้จ่ายที่ต้องรับผิดชอบเองเมื่อมีการเคลมเกิดขึ้น

สำหรับผู้ที่ซื้อประกันสุขภาพรายใหม่ตั้งแต่วันที่ 20 มีนาคม 2568 เป็นต้นไป หากมีจำนวนครั้งการเคลม และยอดเคลมสินไหมเกินกว่าที่กำหนดไว้ในกรมธรรม์ ในรอบปีกรมธรรม์ถัดไปอาจเข้าเงื่อนไขการมีส่วนร่วมจ่ายนี้ได้ ส่วนผู้ที่ทำประกันสุขภาพไว้ก่อนหน้า หรือต่ออายุกรมธรรม์ภายในเวลาที่กำหนด รวมถึงผู้ที่ซื้อประกันสุขภาพรายใหม่ก่อนวันที่ดังกล่าว จะไม่ได้รับผลกระทบจากเงื่อนไข Co-Payment นี้ ดังนั้น ก่อนตัดสินใจทำประกันสุขภาพที่ไหนดี อย่าลืมสอบถาม และตรวจสอบรายละเอียดส่วนนี้ให้ชัดเจน

ซื้อประกันสุขภาพแบบไหนดี?

เชื่อว่านี่คงเป็นคำถามสำหรับใครก็ตามที่กำลังมองหาแผนประกันสุขภาพเหมาจ่ายที่ครอบคลุม อุ่นใจเรื่องการเบิกเคลม ค่าเบี้ยเหมาะสม Krungsri The COACH ขอแนะนำแพคเกจประกันสุขภาพ ‘กรุงศรีประกันสุขภาพตามใจ พลัส’ ที่มีจุดเด่นอยู่ที่สามารถเลือกวงเงินคุ้มครองค่ารักษาแบบเหมาจ่ายได้ สูงสุดต่อปี ตั้งแต่ 1 ล้าน – 30 ล้านบาท เหมาะกับการวางแผนคุ้มครองค่ารักษาพยาบาลในทุกระดับตามความต้องการ

สำหรับข้อมูลเพิ่มเติม สามารถดูได้ที่ กรุงศรีประกันสุขภาพตามใจ พลัส

การเลือกซื้อประกันสุขภาพให้เหมาะสมกับตัวเองนั้นไม่ใช่เรื่องยาก หากคุณมีความเข้าใจในวิธีเลือกประกันสุขภาพอย่างถูกต้อง เริ่มตั้งแต่การประเมินความต้องการของตนเอง สำรวจสวัสดิการที่มีอยู่ พิจารณาความคุ้มครองที่จำเป็น ตรวจสอบเงื่อนไข และข้อยกเว้นต่าง ๆ เช่น ระยะเวลารอคอย หรือ Co-Payment รวมถึงการเลือกประกันสุขภาพที่ไหนดีที่จะตอบโจทย์ไลฟ์สไตล์ และงบประมาณที่มี หากทำความเข้าใจรายละเอียดเหล่านี้อย่างชัดเจน มั่นใจได้เลยว่า การซื้อประกันสุขภาพของคุณจะเป็นการลงทุนที่คุ้มค่า ช่วยสร้างความมั่นคงทางการเงิน และความอุ่นใจในการใช้ชีวิตได้อย่างแน่นอน